分譲マンションvs賃貸マンション〜あなたはどっち!?

「分譲マンションを買うか、それとも賃貸マンションを借りるか」について、最近熱い議論が繰り広げられています。皆さんの結論を大きく左右するのは、やはりどちらのほうが費用が安く済むのかということです。

同じ物件に40年、50年と住み続ける場合、住宅にかかる費用の総額にはあまり差がないとも言われています。

しかし、それは一例にすぎないので、それだけで「買う、借りる」のどちらが良いのかを決めるのはやや危険です。なぜなら、どれぐらいの家賃の物件に住んでいるのか、住宅ローンの控除額はいくらになるのかなどは、人それぞれだからです。

また、トータルコストを比較すると、35年までは借りたほうが安く、それより長く住む場合だと分譲マンションを買ったほうが総じて安くなるとよく言われていますが、物件の状況やライフスタイルによって変わることも十分考えられます。

-

分譲マンションと賃貸マンションはどのように選べばいいでしょうか?

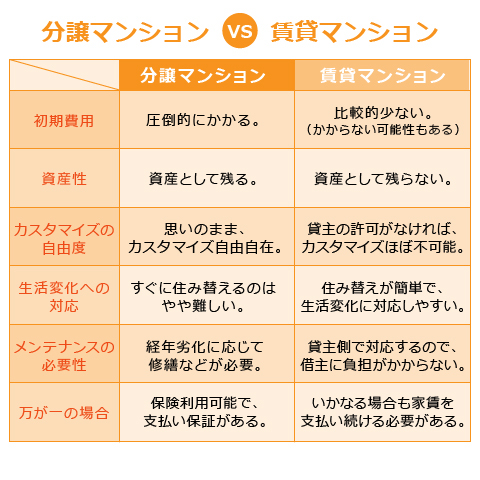

まず、分譲マンションと賃貸マンションの比較から見てみましょう

分譲マンションも賃貸マンションも、メリットとデメリットがそれぞれありますので、どちらがよりお得かは一概には言えません。

損得の比較よりも、自分のライフプランに合わせる選択をすることが重要になってきます。

そこで、ライフプランごとの考え方をまとめてみました。

-

まだまだ生活環境が変化する可能性のあるあなたへ!

収入はこれから年を経るにつれ上がっていく。結婚も出産も転職もこれからいつ訪れるのか分からない。

そんなあなたには賃貸マンションもお勧めですし、余裕があればコンパクトタイプの分譲マンションの購入を検討してみてもいいかもしれません。

賃貸マンションの場合は、ライフプランの変化に柔軟に対応できることが最大のメリットです。

コンパクトタイプの分譲マンションの場合、若いうちから支払いを始める分、余裕のある返済計画が立てられることは魅力的です。 また賃貸に出すことも可能なので、不動産投資としてもいいかもしれません。

ただし、若いうちのマンション購入は、何十年先を見据えた資金準備が必要になりますので、慎重に資金計画を考える必要があります。

-

家族や子どもの将来が視野に入ってきたあなたへ!

仕事も家庭も安定してきて、生活資金にもゆとりができ、貯蓄がしやすくなった。

そんなあなたは、将来マイホーム購入のために賃貸でひとまず貯金し続けるのも選択肢の一つと言えます。 ただ、もし今後も賃貸に住み続けるつもりであれば、いかなる場合でも賃料を支払わなければなりませんので、注意しなければなりません。

家族構成に合わせてDINKSやファミリータイプの分譲マンションの購入を考えてもいいタイミングです。 ある程度貯蓄があれば、借入れ金額を減らすことができますし、収入が増えれば、返済のプレッシャーも少なくなります。

-

老後生活への準備が本格化してきたあなたへ!

定年を意識する年齢になってきた、本格的に老後生活のためにライフプランを立てなければならない。

そんなあなたには、分譲マンションの購入がおすすめです。

高齢になると、賃料の支払いや生活費に十分な貯金があるとしても、家を借りにくくなる可能性があります。 家賃を払い続ける賃貸マンションよりは、マイホームとなる分譲マンションのほうが安心できそうです。

また、老後生活を考えるなら、床面積が少ないコンパクトマンションの購入も良い選択肢です。 ファミリータイプより光熱費やメンテナンス費が少ないので、住宅に充てる費用が節約できます。

さて、あなたには分譲マンションと賃貸マンションのどちらが合っているでしょうか。 ご自身のライフプランをしっかり考えたうえで決めることが大事ですね。

※情報は2018年9月時のものです。